Инфляция в США демонстрирует чудеса устойчивости, ФРС ломает голову на следующим шагом в политике

Последний отчет Бюро трудовой статистики США (BLS) показал небольшое смягчение инфляционого давления в Соединенных Штатах. Общий ИПЦ увеличился на 3,1% в годовом выражении в январе, по сравнению с 3,4% в декабре. Однако этот показатель превысил ожидания рынка, которые предполагали более низкий показатель в 2,9%. Базовый ИПЦ, исключающий волатильные цены на продовольствие и энергию, оставался устойчивым, соответствуя уровню декабря в 3,9% и превышая прогнозы аналитиков в 3,7%.

В месячном выражении как ИПЦ, так и базовый ИПЦ увеличились, хотя и умеренно, на 0,3% и 0,4% соответственно. Это умеренное увеличение свидетельствует о продолжающемся, но сдержанном восходящем давлении на цены.

Немедленной реакцией рынка было укрепление доллара США против его конкурентов, как показал индекс доллара США, выросший на 0,45% до 104,60. Этот ралли подкреплялся тем, что данные превысили ожидания рынка и подтвердили устойчивость американской экономики к инфляционному давлению.

BLS также объявила о пересмотре предыдущих данных по CPI, снизив увеличение CPI в декабре с 0,3% до 0,2%, оставив базовый CPI без изменений на уровне 0,3%. Увеличение CPI в ноябре было пересмотрено вверх до 0,2% с 0,1%, а рост октября остался без изменений. Эти изменения были приписаны корректировкам в сезонных факторах, указывающим на важность учета более широкого экономического контекста помимо ежемесячных колебаний.

Что касается драйверов инфляции, которые могли бы объяснить положительный сюрприз, стоит отметить, что рынок нефти испытал подъем, цены выросли более чем на 6% в январе из-за опасений о возможном шоке предложения, вызванного продолжающимся кризисом в Красном море. Индекс использованных автомобилей Manheim остался неизменным за тот же период, что указывает на стабильность в ключевом секторе потребительских расходов США.

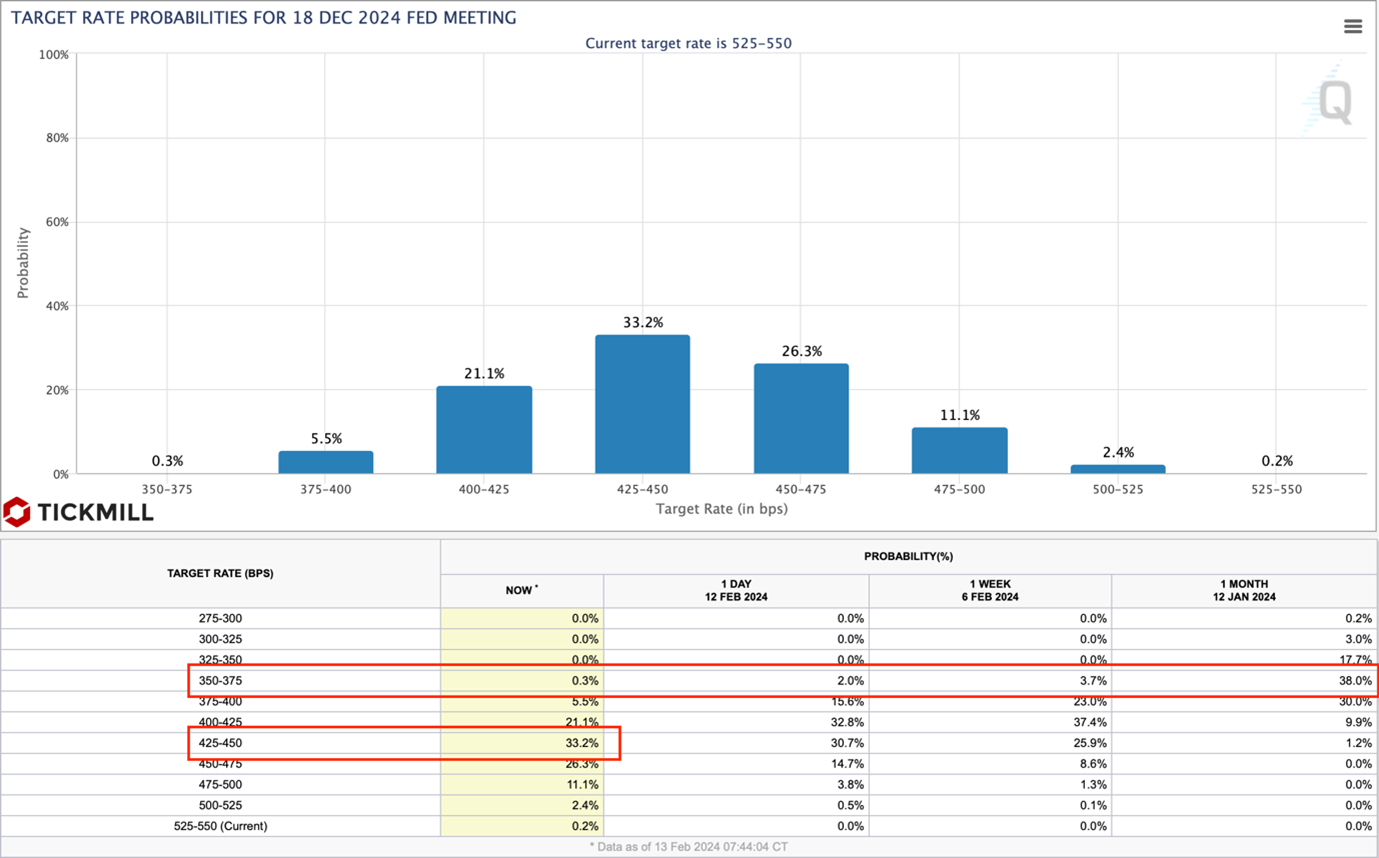

Рыночное настроение относительно политики Федеральной резервной системы (ФРС) претерпело заметное изменение после солидных данных о рынке труда за январь. Это привело к тому что сроки начала смягчения политики ФРС сдвинулись на май, вероятность снижения ставки в марте упала практически до нуля. Опубликованные данные о CPI в январе дополнили эти ожидания, фьючерсы на ставку ФРС закладывают смягчение уже менее чем на 100 б.п. в этом году, по сравнению с 175 б.п. всего месяц назад:

Возможность снижения ставок в мае зависит от траектории базового ИПЦ в марте и апреле. Значительный негативный сюрприз в этих цифрах может спровоцировать пересмотр ожиданий по снижению ставок, что потенциально приведет к снижению доходности американских государственных облигаций и ухудшению позиции доллара США. С другой стороны, более сильное, чем прогнозировалось, увеличение базового CPI может поддержать доллар США в краткосрочной перспективе, подчеркивая чувствительность валютных рынков к динамике инфляции и ожиданиям по действиям центральных банков.

Главный вывод из отчета по потребительскому индексу цен (CPI) за январь - устойчивое присутствие инфляционных давлений в США, что требует от ФРС проявить повышенную осторожность при рассмотрении корректировок политики. В контексте сложной экономической ситуации ясно, что участники рынка будут внимательно следить за предстоящими публикациями данных и коммуникациями Федеральной резервной системы, чтобы как можно раньше выяснить будущие тенденции в монетарной политике.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.