Рост рабочих мест в США ниже прогноза, но фокус рынка на оплате труда

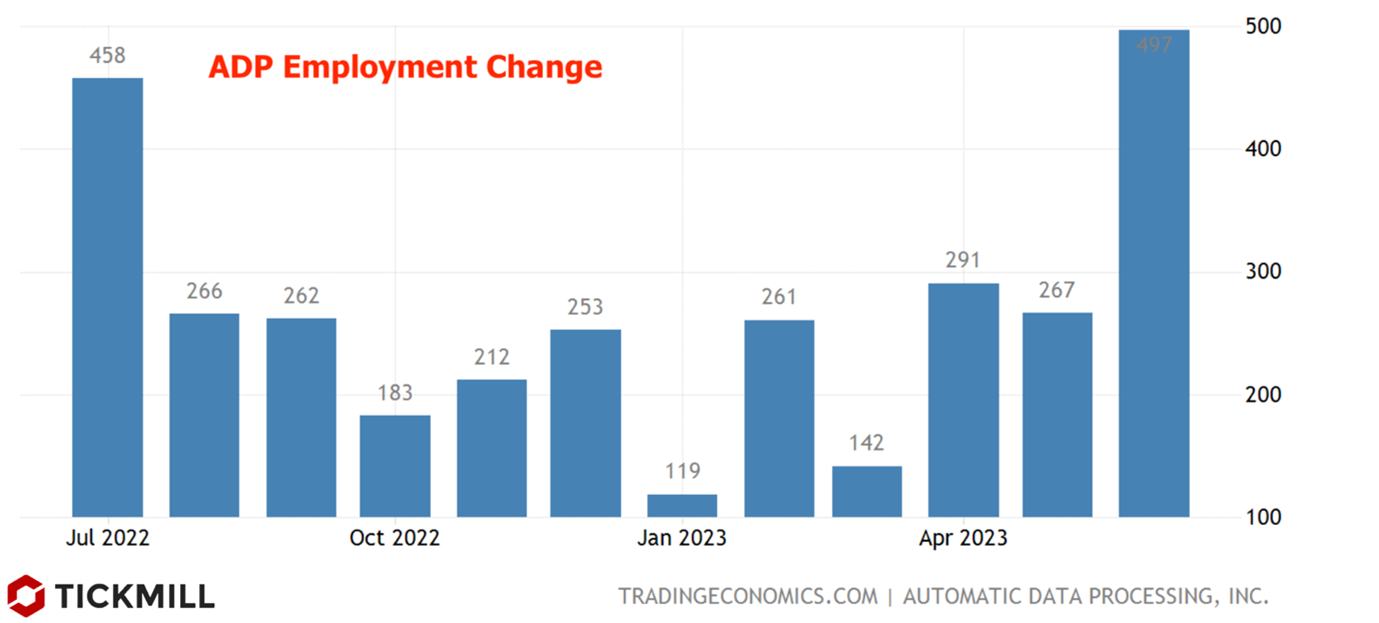

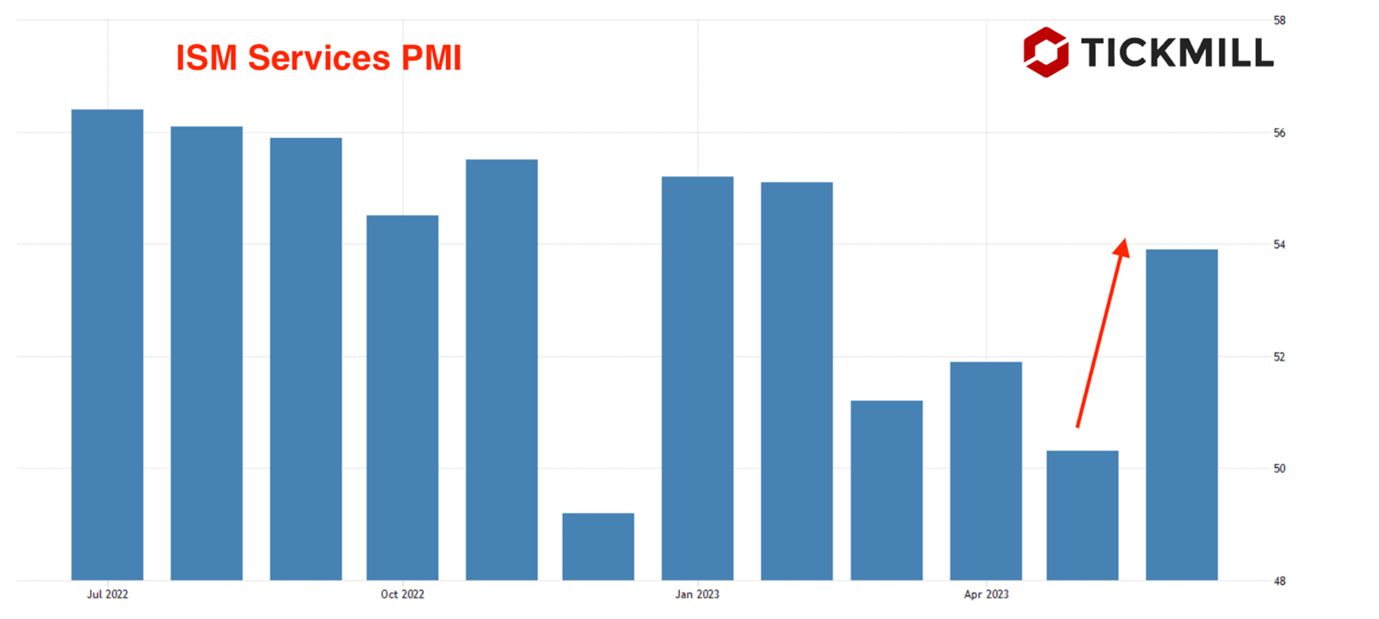

Рынок фиксированной доходности США остается под давлением, доходность казначейских облигаций пробивает ключевые уровни сопротивления на сюрпризах в данных. В четверг это были данные от ADP и ISM. Занятость, согласно ADP, выросла на впечатляющие 497К рабочих мест, в то время как индекс активности в сфере услуг вырос 50.3 до 53.9 пунктов:

Субиндекс найма в июне вырос с негативных 49.2 до 53.1 пункта, что дополнительно снизило шансы того, что ФРС откажется или скорректирует чрезвычайно ястребиную позицию (+2 повышения ставки в этом году). Ценовое давление в секторе выросло чуть более высоким темпом чем ожидалось, соответствующий индекс составил 54.1 пункта против прогноза 53.3 пункта. В постиндустриальных экономиках, доля услуг в совокупном выпуске обычно довольно высока, США не является исключением (более 70%), поэтому из состояния сферы услуг можно делать вывод о положении дел в экономике в целом.

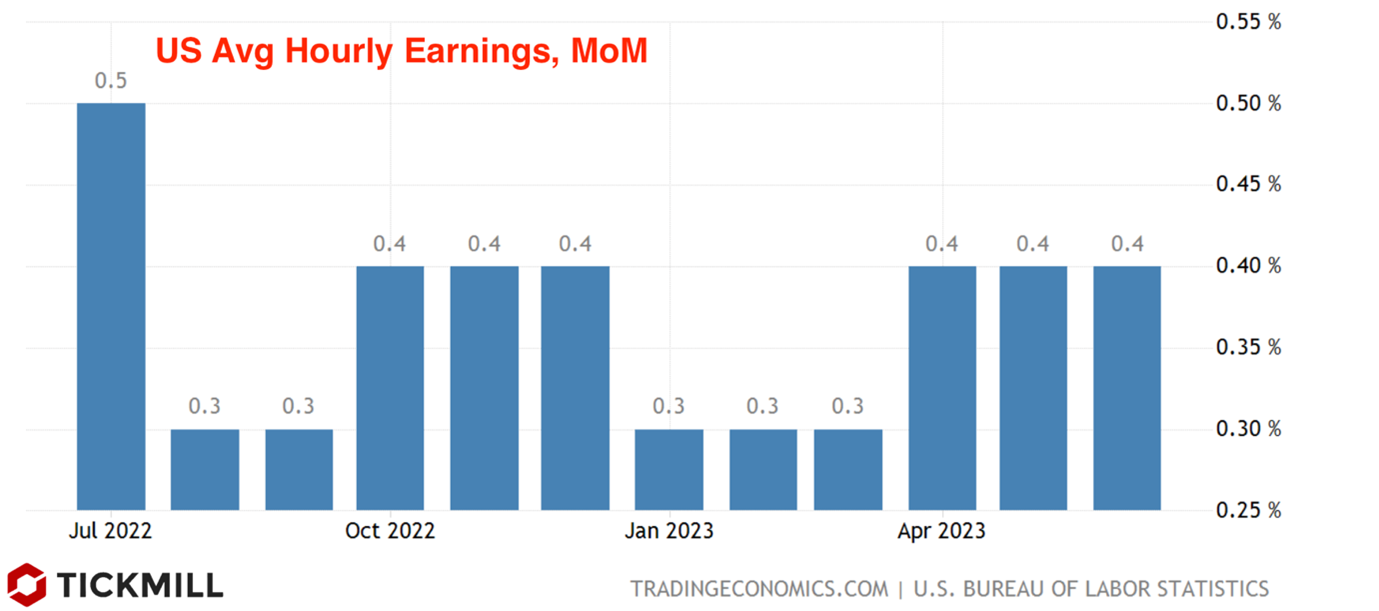

Заявки на пособия по безработице вчера шагнули вверх, до 248К при прогнозе 245К, на предшествующей неделе значение составляло 236К. Сбавить обороты распродажи на рынке Трежерис помог отчет NFP который вышел сегодня, рост рабочих мест оказался чуть ниже прогнозов (209К против 225К). Конечно, с учетом вчерашнего отчета ADP, ожидания по сегодняшнему отчету были сильно смещены в сторону позитивного сюрприза, поэтом рост рабочих мест практически в соответствии с прогнозом спровоцировал откатные движения в Трежерис, доходность отступила от локальных пиков, доллар перешел в умеренную коррекцию. Однако стоит отметить, что инфляционная составляющая нисколько не противоречила планам ФРС: оплата труда поднялась за месяц на 0.4%, в годовом выражении на 4.4% при прогнозе 4.2%. Безработица, как и ожидалось снизилась до 3.6%.

На мой взгляд не стоит рассчитывать, что коррекция доллара получит развитие. На следующей неделе в среду запланирован выход июньского ИПЦ и с учетом очень прозрачных намеков ФРС, что ужесточение еще не закончилось, а рынок так и не учел полностью в ценах еще два повышения ставки, продавать доллар очень рискованно. Налицо потенциальные катализаторы для мощной волны покупок доллара. Кроме того, как уже было сказано выше сигналов об ослаблении инфляции пока не наблюдается и отчет NFP это явно продемонстрировал: оплата труда растет высоким темпом уже третий месяц подряд, за ней подтянутся и потребительские расходы, которые в отсутствии шоков на стороне предложения являются основным источником потребительской инфляции.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.