Превью NFP: рынки готовятся к слабым данным, доллар перепродан

Данные по Штатам, выходившие на этой неделе усилили поиск доходности на рынке, так как косвенно указали на негативный сюрприз в отчете NFP. В свою очередь слабый отчет должен сделать ФРС более осторожной в плане сворачивания стимулов, которые являются мощным фактором поддержки рисковых активов, а также бондов за пределами США. Повышение привлекательности иностранных бондов относительно американских и обуславливает ослабление USD.

Ожидания по традиционно отслеживаемым показателям NFP:

- Число рабочих мест в августе выросло на 725 тысяч;

- Уровень безработицы сократился на 0.2% до 5.2%;

- Средняя оплата труда выросла на 0.3% в месячном выражении, замедлившись на 0.1% по сравнению с предыдущим месяцем;

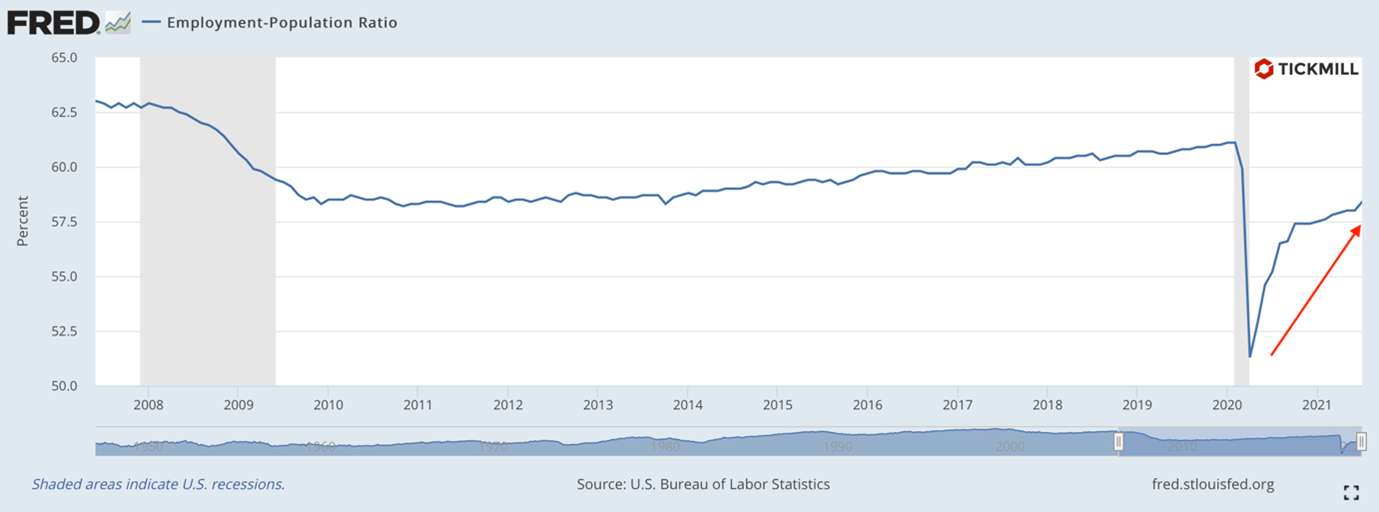

Тем не менее в текущей режиме (восстановление после пандемии и самоизоляции), а также при нынешних приоритетах ФРС (занятость вместо инфляции) основное внимание рынков будет сосредоточено на метриках вовлеченности населения на рынок труда: безработица U6 (безработные + демотивированные искать работу) (снижалась до 9.2% в июле с 9.7% в августе, 7% до пандемии), отношение занятых ко всему населению (58.4% в июле против 61.1% до пандемии), уровень участия в рабочей силе (61.7% в июле против 63.2% до пандемии).

Вот, например отношение занятых ко всему население на графике. Восстановление происходит на медленней чем безработица и до докризисного уровня еще далеко:

Это и обуславливает низкие ставки ФРС, которая заявляет, что ужесточение политики будет возможно только при значительном прогрессе на рынке труда. Хотя бы восстановиться до докризисных значений!

ADP в среду в очередной раз не оправдал прогноз, оказавшись почти вдвое меньше прогнозов (374К против 613К). Конечно, связь с NFP в последнее время ослабла, но все равно «неприятный осадок» после отчета остался. Рыночную реакцию было трудно не заметить: доллар продолжил уступать территорию оппонентам, при этом рисковые активы продолжали понемногу двигаться вверх. Участники рынка закладывали более мягкий переход ФРС к ястребиной политике.

Данные ISM и Markit вышедшие в четверг также оказали на ослабление найма в производственном секторе, при этом причиной слабого найма стал удар по активности из-за вспышки дельта штамма в США в периоде, когда шел сбор данных. Индекс найма в секторе от ISM и вовсе оказался в отрицательной территории (49 пунктов).

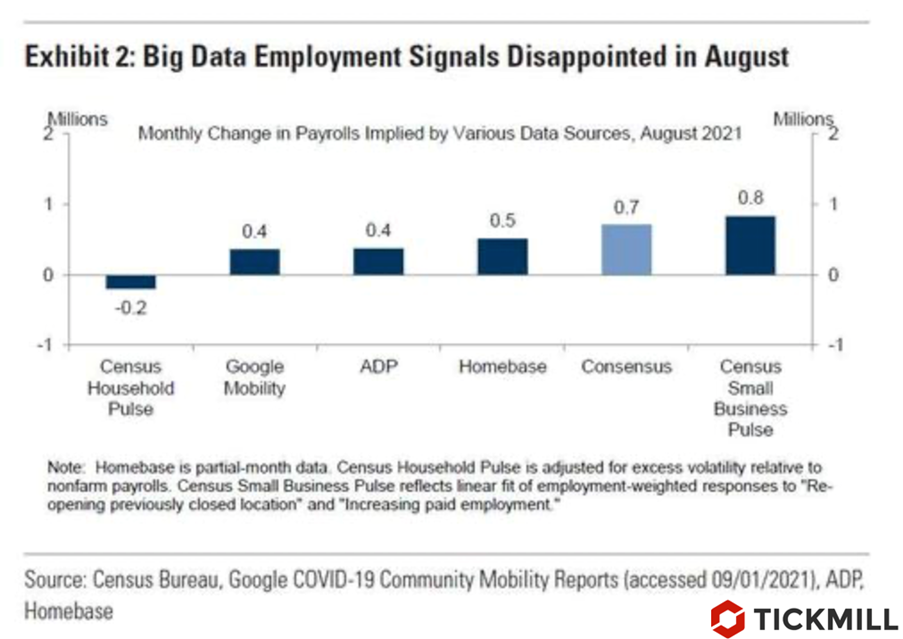

Кстати, о влиянии дельта штамма. Goldman в своем прогнозе также оценил ущерб от штамма как “значительный” указав на то, что высокочастотные индикаторы в отчетном периоде указывали на меньший чем консенсус рост рабочих мест. Например, рост рабочих мест на основе индексов мобильности потребителей от Google оценивается всего в 400К. Подвела и большая часть остальных показателей:

Ясно, что рынки рассчитывают на слабый показатель, поэтому умеренно негативное отклонение в 50-100К вряд ли сможет подстегнуть рисковые активы и значительно усилить ослабление доллара, так как большая часть ожиданий по NFP, как мы видим, учитывалась с начала этой недели. Тем не менее рынки определенно будут не готовы к позитивному сюрпризу в данных, и, например, доллар может перейти в рост, который будет продолжаться вплоть до заседания ФРС. Очень трудно будет удержаться на максимумах и рисковым активам поэтому риск коррекции при значительном позитивном сюрпризе в данных высок. При небольшом негативном отклонении штиль в рисковых активах вероятно продлится, а окно до заседания ФРС, в котором risk-on вероятно усилится, откроет по индексу доллара цель в минимум августа - уровень 91.90:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.