Сильные данные по американской экономике закладывают фундамент для ралли доллара

Банк Канады, как ожидается, повысит ставку на 50 базисных пунктов на сегодняшнем заседании, однако нельзя исключать, что ЦБ пойдет и на более агрессивный шаг – повышение на 75 б.п. В остальном, входящие данные, указывающие на устойчивость американской экономики, и более высокая доходность по облигациям формируют основу для нового ралли доллара, в то же время призрак стагфляции в Еврозоне, который приобретает все более четкие очертания с выходящей статистикой, подрывает поддержку EURUSD.

Доллар торгуется в умеренном плюсе в среду благодаря распродаже облигаций, сигналам нового витка эскалации в отношениях ЕС и РФ (шестой пакет санкций, включающий эмбарго российской нефти), а также позитивным данным по американской экономике, идущим вразрез с пессимистичными ожиданиями. Последние данные по экономике ЕС (данные по инфляции за май) и экономике США (потребительские расходы, индекс потребительского оптимизма от Conference Board) похоже убеждают инвесторов, что цикл ужесточения ставок ФРС базируется на более устойчивом росте экономике США, чем ЕС, поэтому дивергенция в политике ФРС и ЕЦБ вероятно будет увеличиваться. Это играет на руку доллару. Кроме того, спекуляции о сентябрьской паузе ФРС похоже несколько сократились, так как входящие данные не подтверждают гипотезу, что экономика США начинает сдавать позиции из-за высокой инфляции.

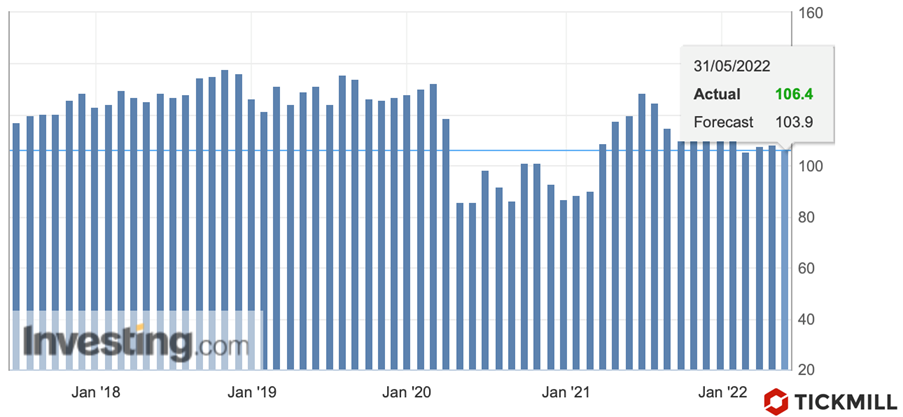

Отчет Conference Board по потребительскому оптимизму превзошел ожидания, основной индекс составил 106.4 пункта при прогнозе 103.9:

Сегодня рынок продолжает фокусироваться на входящих данные, в частности особое внимание будет уделено индексу ISM в производственном секторе США и данным по рынку труда от JOLTS. Что касается политики ФРС, с комментариями сегодня выступят Джон Уильямс и Джеймс Буллард, известные своими ястребиными взглядами. Кроме того, внимание рынка могут привлечь региональные тренды в американской экономике, оценка которых будет дана в сегодняшнем отчете Beige Book.

Ближе к релизу NFP рынки вероятно продолжат наращивать длинные позиции по американскому доллару. Слабый спрос на рынке облигаций из-за усиливающихся опасений инфляции и хорошие данные по потреблению в США позволяют надеяться, что ФРС будет придерживаться ранее обозначенного курса, в то же время ЕЦБ придется сделать пару шагов назад, так как из-за высокой инфляции, риски ввергнуть экономику в рецессию в случае повышения ставок, растут. Ближе к заседанию ФРС в июне индекс доллара может вернуть утраченные позиции и подняться на уровень 103.

На рынке рисковых активов наблюдается долгожданная стабилизация и поэтому валюты доходность которых коррелируют с доходностью рисковых активов, скорей всего продолжат умеренно укрепляться. Среди них – Норвежская Крона, Новозеландский доллар и Канадский доллар.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.